[pdf-embedder url=“https://www.brest-o-mil.de/wp-content/uploads/sites/2/2021/03/Artikel-Moebel-Kultur.pdf“ title=“Artikel Möbel Kultur“]

[pdf-embedder url=“https://www.brest-o-mil.de/wp-content/uploads/sites/2/2021/03/Artikel-Moebel-Kultur.pdf“ title=“Artikel Möbel Kultur“]

Der erneute Lockdown ist da und für Viele geht der Weg zurück in die Heimarbeit.

Dies stellt für Sie als Unternehmen sicherlich neue organisatorische Herausforderungen dar.

Aber auch für die Cyber-Versicherer ist die Arbeit aus dem Homeoffice heraus ein sensibles Thema.

Für Cyber-Kriminelle bieten Internetanschlüsse über private Router der Mitarbeiter oder die Nutzung zusätzlicher mobiler Geräte mit Zugriff auf das Firmennetzwerk gefährliche Angriffsflächen.

Neue Phishingkampagnen oder Malware-Angriffe sind die Folge.

Es ist deshalb wichtig, für die Arbeit im Homeoffice bestimmte Kriterien zu erfüllen, um den Versicherungsschutz Ihrer Cyber-Versicherung nicht zu gefährden.

Sie sollten sicherstellen, dass

Manche Versicherer raten zudem zu Sicherheitsstandards wie z.B. Rechtekonzepten oder bestimmten Passwortrichtlinien für das Nutzen mobiler Geräte.

Über all den Richtlinien steht natürlich auch die Sensibilisierung Ihrer Mitarbeiter für das erhöhte Risiko von Cyberattacken während der Arbeit im Homeoffice.

Hierfür bieten Ihnen viele Versicherer die Möglichkeit von Online-Schulungen und verschiedenen Cyber-Trainings.

Wir stehen Ihnen hierzu und natürlich für Fragen rund um die Cyber-Versicherung gerne zur Verfügung!

Zum Schluss möchten wir Ihnen noch einige praktische Sicherheitstipps des BSI

(Bundesamt für Sicherheit und Informationstechnik) für eine sichere Arbeitsumgebung im Homeoffice an die Hand geben:

Liebe Kolleginnen und Kollegen, im Rahmen unserer laufenden Bemühungen unsere Firma zu einem sicheren Arbeitsplatz zu machen, während wir uns weiterhin durch die Covid 19-Pandemie bewegen und sich alltägliches Leben ändert, haben wir kürzlich unser Mitarbeiterhandbuch aktualisiert, um die aktuellen Beschäftigungspraktiken, die aktuell geltenden Coronaverordnungen und Arbeitsgesetze zu berücksichtigen.

Bitte lesen Sie es sich sorgfältig durch, es gibt einige bedeutende Änderungen seit der letzten Version!

Mit freundlichen Grüßen

Geschäftsleitung

Mit dieser harmlosen E-Mail, die ein Kunde von Kaiser & Schmedding am Montag, den 14.09.2020 erhalten hat, fingen dort stressige Arbeitstage an.

Diese E-Mail wurde an alle Abteilungsleiter verschickt und im Anhang war eine PDF-Datei mit dem Namen (Firmenname wurde geändert) „Firma Müller GmbH & Co. KG.pdf“. Soweit nichts ungewöhnliches und ein für manche alltäglicher Vorgang.

Beim öffnen der PDF-Datei ging das Chaos allerdings los, da es sich bei dieser E-Mail um eine ausgeklügelte Cyberattacke unbekannter Täter handelte. Mit dem Öffnen der PDF-Datei versuchten Darknet-Server nicht nur eine sogenannte DOS-Attacke (Denial of Service) sondern auch das System öffnete autark einige Serververbindungen, sodass ein Angriff von außen auf das Unternehmen erfolgte. Nicht nur der PC des betroffenen Mitarbeiters war gesperrt sondern auch einige Serverkapazitäten machten das Arbeiten im Unternehmen unmöglich, es herrschte Stillstand der Rechtspflege!

Hervorragende Fälschungen sind manchmal besser als das Original. Nicht nur dass die Signatur der Geschäftsleitung perfekt kopiert war, auch die Mail Adresse der Geschäftsleitung war so manipuliert, dass man diese nicht unterscheiden konnte und der Hammer war, dass die Täter sogar das Kontaktbild des Geschäftsführers in die E-Mail kopiert haben. Selbst für geübte User war diese E-Mail nicht von einer seriösen E-Mail der Geschäftsleitung zu erkennen.

Dies ist nur einer von vielen erfolgreichen Attacken, die auch der interessierte Leser in fast jeder Woche des Jahres bei kleinen und großen Firmen zur Kenntnis nimmt.

Im Anschluss an eine Attacke werden Sie sich mit vielen Fragestellungen auseinander setzen müssen:

Wird Ihr Betrieb ohne Zugriff auf Kundendaten oder die Möglichkeit zu kommunizieren noch laufen? Sollten Sie das Lösegeld zahlen, um schnellstmöglich wieder die Chance auf einen funktionierenden Betrieb zu haben? NEIN, zahlen Sie auf keinen Fall Cyberkriminellen Lösegeld!

Aber: Wer könnte unter welchen Umständen ein Lösegeld für Sie zahlen? Wie müssen Sie eigentlich bei einem solchen Vorfall mit den Datenschutzbehörden kooperieren? Wie müssen Sie Stellung beziehen um hohe Bußgelder zu vermeiden? Wie informieren Sie geschädigte Kunden richtig?

Bestehen hier Schadenersatzforderungen? Wenn ja, in welcher Höhe? Wer kratzt den neusten Virus vom System oder müssen Sie gar Ihre komplette IT-Infrastruktur austauschen? Wie teuer ist der Austausch der gesamten IT – inklusive der anfallenden Stunden für die Einrichtung von Software und Systemen? Können Sie es sich tatsächlich leisten für 4 Wochen Ihre IT auszuschalten? Und welche wirtschaftlichen Auswirkungen wird das für Ihr Unternehmen haben?

Und: Werden Sie als Geschäftsführer für dieses Risiko in Regress genommen?

In Kooperation mit der Firma CyberDirekt hat Kaiser & Schmedding einen CyberCover für die Kunden entwickelt. Auf der Plattform erhalten interessierte Firmen nicht nur einen Marktüberblick (Inhaltlich und Preislich), sondern einen Schutz mit zahlreichen Serviceleistungen. Zusätzlichen Dienstleistung, wie z.B. 24/7 Schadenservice, Unterstützung durch qualifizierte externe IT-Rechtsberatung oder Schulung der verantwortlichen Mitarbeiter per Webinar sind nur einige Beispiele.

Über folgenden Link kommt man auf unsere Seite zum CyberCover:

https://kaiser-schmedding.de/cybercover

Auf der Seite gibt es Erklärvideos rund um die Absicherung und Risiken von Cyberattacken. Das Portal bietet auch die Möglichkeit sich ein aktuelles Angebot mit zwei Klicks selbst zu erstellen oder wie gewohnt als Service bei uns anzufordern. Natürliche unterstützen wir jederzeit beratend zu den unterschiedlichen Qualitäten der Anbieter.

Wir bieten auch die Chance einmal „Anonym“ per Phishing-Test die Sicherheit in der eigenen Firma zu überprüfen.

Nutzen Sie die Gelegenheit bevor die bösen Buben es tun.

Die Lage zum Coronavirus hat sich in den vergangenen Wochen drastisch verschärft. Schulen werden für mehrere Wochen geschlossen, öffentliche Veranstaltungen werden abgesagt, erste Betriebe müssen auf behördlicher Anordnung den Geschäftsbetrieb einstellen.

Aus diesem Grund erreichen uns täglich viele Anfragen, wie man sich ggf. gegen diese Pandemie und daraus resultierende wirtschaftliche Schäden versichern kann.

Grundsätzlich gilt: Es greift bezüglich der aktuellen Corona-Erkrankungen keine Ertrags- oder Betriebsunterbrechungsversicherung!

Die klassische Sach- und Betriebsunterbrechungsversicherung bietet Ihnen Versicherungsschutz gegen die im Versicherungsschein benannten Gefahren, z.B. Feuer, Leitungswasser, Sturm/Hagel oder sogenannte Elementargefahren. Manche Sachversicherungen bieten auch einen Versicherungsschutz gegen unbenannte Gefahren, eine All-Risk Deckung, an. Bei allen Versicherungsformen ist aber ausschließlich ein Schaden an der versicherten Sache (z.B. Gebäude, Waren- und Vorräte etc.) durch eine im Versicherungsschein benannte Gefahr versichert. Ein solcher versicherter Sachschaden ist immer existenziell für eine vorhandene Betriebsunterbrechungsversicherung. Man kann also vereinfacht formulieren, wenn man einen Schaden an seinen versicherten Sachgegenständen hat, greift auch eine etwaige Unterbrechungsversicherung, sofern bei beiden Policen die gleichen versicherten Gefahren enthalten sind. Oder bei einem versicherten Unterbrechungsschaden muss ein versicherter Sachschaden zwingend vorausgegangen sein!

Bei den momentan ausgesprochenen behördlichen Betriebsschließungen fehlt es allerdings an diesem versicherten Sachschaden, sodass auch die Betriebsunterbrechungsversicherung nicht leistet.

Versicherungsschutz kann nach aktuellem Stand einzig und allein nur bedingt eine Betriebsschließungsversicherung gewährleisten.

Allerdings sind diese Betriebsschließungsversicherungen mit Vorsicht zu bewerten! Um hier ein versichertes Ereignis zu haben, muss der Betrieb auf Geheiß einer Behörde geschlossen werden. Zurzeit werden lediglich Mitarbeiter, die Symptome einer Erkrankung aufweisen, unter häuslicher Quarantäne gestellt. Ein versichertes Ereignis liegt bei einer Quarantäne der gesamten Belegschaft nicht vor! Hier muss aufgrund der Erkrankung von behördlicher Seite aus eine Betriebsschließung erfolgen. Dies ist bisher, auch beim momentanen Coronavirus, nicht gegeben.

Sofern eine behördliche Isolierung oder eine Anordnung von ganzen Gemeinden gibt und sogenannte Quarantänegebiete ausgerufen werden, ist dies in der Regel einer Schließung des Betriebes aufgrund einer behördlichen Anordnung gleichzusetzen. Es empfiehlt sich allerdings, dass man sich eine entsprechend auf die eigene Firma ausgestellte Anordnung einfordert.

Hat der versicherte Betrieb eine solche Anordnung, so hat er allerdings nur einen kleinen Teil erfüllt um eine Versicherungsleistung zu erhalten. Der größere Teil ist der vielleicht sogar wichtigste! Bedingungsgemäß muss in dem versicherten Betrieb ein sogenannter Seuchenherd vorhanden sein!

Wie bereits oben beschrieben, reicht es nicht aus, dass aus Maßnahmen der allgemeinen Vorsicht ein Betrieb geschlossen wird. Es ist zwingend erforderlich, dass durch den Virus der Betrieb direkt kontaminiert ist und somit im versicherten Betrieb sich der Seuchenherd befindet!

Eine Betriebsschließungsversicherung kann nur bei Branchen abgeschlossen werden, die mit Lebensmitteln umgehen, also Produktion mit Lebensmittel, Einzel- oder Großhandel mit Lebensmittel und Hotelbetriebe. Ferner können die Betriebsschließungsversicherung auch für Krankenhäuser oder Pflegeeinrichtungen angeboten werden. Andere Branchen können nach jetzigem Stand keinen Versicherungsschutz beantragen.

Da die Ausbreitung und die daraus resultierenden Folgen, nach jetzigem Stand nicht abschätzbar sind, werden von den meisten Versicherern auch keine Neuanträge mehr angenommen oder Angebote erstellt.

Kaiser & Schmedding steht im engen Kontakt mit dem deutschen und internationalen Versicherungsmarkt und prüft alle Möglichkeiten einer Epidemieversicherung. Sobald wir hier etwas Neues erfahren, werden wir Sie kurzfristig informieren.

Wichtige Informationen zu behördlich angeordneten Schließungen!

Damit Sie im Zweifel den Versicherungsschutz Ihrer Sachversicherungsverträge nicht gefährden, sollten Sie einige Punkte beachten:

Ferner empfehlen wir alle Brandschutztüren und -tore zu schließen und diese verschlossen zuhalten.

Das Bundesamt für Sicherheit in der Informationstechnik (BSI) hat in den vergangenen Tagen eine auffällige Häufung an Meldungen erhalten, die im Zusammenhang mit Emotet stehen.

So haben unter anderem Kriminelle das Netzwerk der Heise-Gruppe (u.a. Herausgeber der Computerzeitschrift c’t) angegriffen und mit diesem Schadprogramm enormen Schaden angerichtet.

So schreibt u.a. die Heise-Gruppe auf Ihrer Homepage:

„Am Montag, den 13. Mai, um kurz vor 15 Uhr öffnete ein Mitarbeiter eine Mail, die sich auf einen zitierten, echten Geschäftsvorgang bezog. Die Mail stammte scheinbar von einem Geschäftspartner und forderte dazu auf, die Daten im angehängten Word-Dokument zu kontrollieren und bei Bedarf zu ändern. Beim Öffnen des Dokuments erschien eine (gefälschte) Fehlermeldung, die dazu aufforderte, „Enable Editing“ anzuklicken. Dieser Aufforderung kam der Mitarbeiter nach – und das Unheil nahm seinen Lauf.“

Im Hintergrund infizierte Emotet bereits sein Windows-System und begann sofort, sein Unwesen im Heise-Netz zu treiben. Dies äußerte sich zunächst in einigen kleineren Infektionen, die auch Alarme der eingesetzten Antiviren-Software (Avira und Windows Defender) auslösten. Die hinzugezogenen Administratoren reinigten diese Systeme oberflächlich und waren zunächst der Überzeugung, das Problem damit im Griff zu haben.

Das änderte sich Mittwochnachmittag, als in den Firewall-Logs reihenweise Verbindungen zu bekannten Emotet-Servern auffielen. Ein schneller Check zeigte, dass bereits eine ganze Reihe von Rechnern über seltsame Verbindungen etwa auf TCP-Port 449 nach draußen kommunizierte. Das bedeutete: „ROTER ALARM!““

Emotet liest die Kontaktbeziehungen und E-Mail-Inhalte aus den Postfächern infizierter Systeme aus. Diese Informationen nutzen die Täter zur weiteren Verbreitung des Schadprogramms.

Ist der Computer erst infiziert, lädt Emotet weitere Schadensoftware nach, wie zum Beispiel den Banking-Trojaner Trickbot. Diese Schadprogramme führen zu Datenabflüssen oder ermöglichen den Tätern den Zugriff bzw. die Kontrolle zu Ihrem System.

In mehreren Fällen, die u.a. dem BSI bekannt sind, führte dieser Virus zu großen Produktions- und Geschäftsausfällen, da ganze Unternehmensnetzwerke neu aufgebaut werden mussten.

P.S.: Für alle Interessierten, hier der Ausschnitt, welche Maßnahmen durch die Heise-Gruppe durchgeführt werden mussten:

„Aufräumarbeiten

Die infizierten Rechner wurden alle komplett außer Betrieb genommen. Auch die scheinbar sauberen Windows-10-Rechner kamen nicht mehr mit anderen Netzen oder gar dem Internet in Verbindung. Und das wird auch so bleiben. Weil es sich als aussichtslos erwiesen hat, alle Emotet-Aktivitäten lückenlos zu dokumentieren und man kein Risiko einer erneuten Infektion, etwa durch eine übersehene Backdoor eingehen will, werden die betroffenen Komponenten alle stillgelegt beziehungsweise neu aufgesetzt.

Die Admins haben sich entschieden, ein komplett neues Netz mit neu aufgesetzten Rechnern und einem neuen Active Directory hochzuziehen. Dabei werden auch gleich neue, verschärfte Sicherheitsmaßnahmen umgesetzt, die eine vergleichbare Eskalation zukünftig unterbinden oder doch deutlich erschweren sollen. Existierende Daten, Werkzeuge und Ähnliches werden unter größter Vorsicht Schritt für Schritt in dieses neue Netz übertragen. Zwar ist mittlerweile die Arbeitsfähigkeit weitgehend wiederhergestellt, doch es wird sicher noch einige Wochen dauern, bis dieser Umzug vollständig abgeschlossen ist.

Welche Daten die Kriminellen bereits abziehen konnten, ist noch nicht ausreichend geklärt. Die Verantwortlichen haben den Vorfall jedenfalls bei der zuständigen Datenschutz-Aufsichtsbehörde gemeldet, wie es die DSGVO fordert. Darüber hinaus wurde der Vorfall bei der Polizei zur Anzeige gebracht. Auch Geschäftspartner wurden über das gesteigerte Risiko von Trojaner-Mails informiert.

Dieser Vorfall ist noch lange nicht abschließend geklärt. Doch wir werden ihn auch weiterhin so transparent wie möglich handhaben und sicher weitere Artikel dazu veröffentlichen. Ganz oben auf der Liste steht dabei „Wie schützt man sich besser vor Emotet“.

Das Wichtigste dazu bereits kurz vorab: Gehen Sie davon aus, dass es auch Ihre Firma treffen wird. Bereiten Sie sich am besten jetzt darauf vor.“

Der Landesbeauftragte für Datenschutz und Informationssicherheit (LfDI) Baden-Württemberg hat noch in 2018 nach eigenen Angaben das erste Bußgeld nach DSGVO in Deutschland gegen eine mittelständische Firma verhängt. Ein Social Media Anbieter sei mit “nur” 20.000 € davon gekommen, weil er mit der Behörde umfassend kooperiert habe. Der gesamte Schaden dürfte deutlich über 100.000 EUR gelegen haben, wie die Analyse der damit verbundenen weiteren Kosten zeigt.

Das Unternehmen hatte im September 2018 eine Datenpanne an die Behörde gemeldet, nachdem es bemerkt hatte, dass durch einen Hackerangriff im Juli 2018 personenbezogene Daten von circa 230.000 Nutzern, darunter Passwörter und E-Mail-Adressen, entwendet und Anfang September 2018 veröffentlicht worden waren.

Ihre Nutzer informierte das Unternehmen nach den Vorgaben der EU-Datenschutzgrundverordnung (DSGVO §33: Meldung innerhalb von 72 Stunden) unverzüglich und umfassend über den Hackerangriff. Die Passwörter der Nutzer waren im Klartext (unverschlüsselt) gespeichert. Die zusätzlichen Kosten für die umfassende Information aller 230.000 Nutzer auf schriftlichem Wege und die Einrichtung eines Call Centers für Rückfragen der Kunden wären in einer Cyber-Versicherung abgedeckt gewesen. Darüber hinaus sind ggfs. Entschädigungszahlungen an alle Nutzer wegen der Verletzung von Persönlichkeitsrechten und immateriellen Schäden mitversichert.

Das Unternehmen setzte innerhalb weniger Wochen weitreichende Maßnahmen zur Verbesserung ihrer IT-Sicherheitsarchitektur um und brachte damit die Sicherung ihrer Nutzerdaten auf den aktuellen Stand der Technik, so die Behörde. Die konkrete Sicherheitsanalyse und Identifizierung der Schwachstelle sowie notwendige Verbesserungsmaßnahmen um den Stand der Technik zu erreichen, sind in den Cyber-Policen ebenfalls enthalten.

Trotz des gravierenden Vorfalls fiel das Bußgeld der Behörde verhältnismäßig gering aus. Innerhalb des Bußgeldrahmens gemäß Art. 83 Abs. 4 DSGVO sprach die sehr gute Kooperation zwischen der Behörde und dem betroffenen Unternehmen zugunsten der Firma.

Bei der Bemessung der Geldbuße wurde neben weiteren Umständen die finanzielle Gesamtbelastung für das Unternehmen berücksichtigt. Bußgelder sollen nach der DSGVO nicht nur wirksam und abschreckend, sondern auch verhältnismäßig sein, so die Behörde. Auch die zusätzlichen Kosten durch das behördliche Verfahren und die Beratungsleistung durch spezialisierte Anwälte sind in der Cyber-Versicherung eingeschlossen.

Ein durch den Prozess oder die sozialen Netzwerke entstandener Imageschaden würde im Rahmen einer Cyberversicherung durch ein Krisenmanagement und Public-Relations-Maßnahmen (als Stichwort sollte hier „Rezo und die CDU“ reichen) deutlich reduziert.

Ein 20.000 € Bußgeld ist ein Betrag, der vielen Unternehmen schon weh tut. Dazu kommen die Kosten des Verfahrens. Unverschlüsseltes Speichern von Passwörtern und sonstigen Daten ist ein gravierender Verstoß gegen die Pflicht zur Gewährung der Datensicherheit. Das Bußgeld wird im Verhältnis auch zur wirtschaftlichen Ertragskraft erhoben und wäre bei einem wirtschaftlich erfolgreicheren Unternehmen entsprechend höher ausgefallen.

Mit der vollständigen personellen Ausstattung der Behörden, die nunmehr in den einzelnen Bundesländern umgesetzt ist, werden auch die Anzahl an Verfahren und Bußgeldern deutlich zunehmen. Wer das Thema DSGVO im Zusammenhang mit Hackerangriffen immer noch nicht ernst nimmt, sollte spätestens jetzt aufwachen, um später hohe Kosten zu vermeiden.

Eine Cyber-Versicherung kann sowohl bei der Umsetzung der DSGVO, z.B. bei der Schulung der Mitarbeiter, als auch bei der Abwehr von ungerechtfertigten Bußgeldern, Beratungsleistungen sowie rechtlichem Beistand zur DSGVO und der Übernahme von Verfahrenskosten helfen. Darüber hinaus greift eine 24-Stunden Soforthilfe im Notfall und alle Kosten eines eigenen Schadens durch eine ungewollte (z.B. Bedienfehler) oder von außen zugefügte Netzwerksicherheitsverletzungen werden bezahlt.

Die ersten Sonnenstrahlen im Frühling lassen viele Oldtimer-Liebhaber Ihre Fahrzeuge wieder aus dem Winterschlaf holen.

Doch wie verhält es sich mit einem Oldtimer im Schadenfall?

Wertgutachten sind wichtig und sinnvoll. Selbstverständlich werden Oldtimer auch als Wertanlage gekauft. Auch dazu lohnt sich die entsprechende Bewertung.

Bei Unfällen mit Blechschäden werden Autos in Deutschland in der Regel nach der sogenannten Schwacke-Liste beurteilt. Sie gibt den ungefähren Restwert wieder. Dies gilt aber nur für bis zu zwölf Jahre alte Gebrauchtwagen. Bei einem Unfallwagen, das älter ist, orientieren sich die Versicherer bei der Restwertermittlung am Marktwert vergleichbarer Fahrzeuge.

Dabei werden auch Fahrzeuge berücksichtigt, die eventuell nicht so sehr gepflegt wurden, wie Ihr eigenes. Dies trifft vor allem auf Fahrzeuge zu, die in recht hoher Stückzahl gebaut wurden.

Schnell wird der marktübliche Restwert dementsprechend geringer eingestuft, als dieser womöglich tatsächlich ist und die finanzielle Differenz, um den Zustand Ihres Fahrzeugs wieder herzustellen, wird größer.

Im Klartext: Sie erhalten für Ihr beschädigtes Fahrzeug weniger Geld.

Eine Bewertung nach einem Unfall ist schwer möglich. Wie soll man den Wert eines Autos auch beurteilen, wenn die Front oder das Heck vollkommen zerknautscht sind?

Daher raten wir Oldtimer- sowie Youngtimer-Besitzern dazu, Ihren Wagen bewerten zu lassen und uns darüber zu informieren. Damit kann der Wert des Fahrzeugs bei einem Unfall oder sogar bei einem Diebstahl belegt werden.

Neben dem ADAC bieten auch die Prüforganisationen wie TÜV, Dekra sowie GTÜ spezielle Oldtimer-Gutachten an. Auch die Sachverständigen-Organisationen Classic Data und Classic Analytics unterhalten ein bundesweites Netz an Oldtimer-Spezialisten.

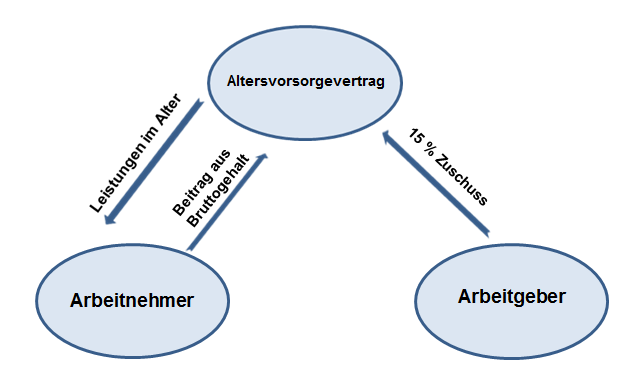

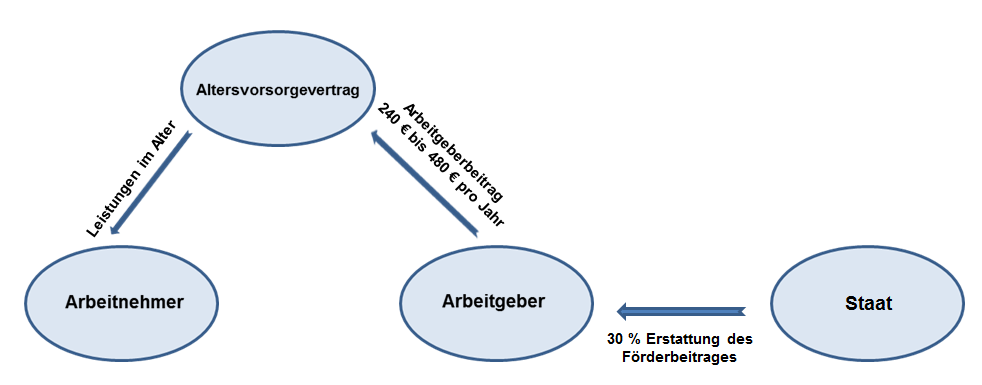

Bisher:

4% der Beitragsbemessungsgrenze (BBG) Rentenversicherung West steuer- und sozialversicherungsfrei

2019: 6.700 € x 4% = 268 € mtl. bzw. 3.216 € jährlich

Neu:

4% der BBG steuer- und sozialversicherungsfrei

+ weitere 4% der BBG steuerfrei

2019:

268 € mtl. bzw. 3.216 € jährlich steuer- und sozialversicherungsfrei

+ 268 € mtl. bzw. 3.216 € jährlich steuerfrei

= 536 € mtl. bzw. 6.432 € jährlich

Voraussetzungen:

Geltung:

Voraussetzungen

Förderbetrag

Die angeführten Eckpunkte sind als Auszüge des Betriebsrentenstärkungsgesetzes zu verstehen und dienen nur dazu einen kurzen Überblick über die mit dem Gesetz einhergehenden Änderungen und Neuerungen zu erhalten.

Für ein individuelles Gespräch stehen Ihnen unserer Ansprechpartner gern zur Verfügung.

Unsere Ansprechpartner finden Sie unter „Personenversicherung und Versorgungswerke“: https://kaiser-schmedding.de/ansprechpartner/

Die DSGVO ist nun bereits seit einigen Monaten in Kraft. Regelmäßig werden wir von Kunden gefragt, ob man sich „dagegen“ nicht versichern könne.

Das große Damoklesschwert über Ihrem Haupt besteht natürlich in den Strafen, die bei einem Verstoß verhängt werden können. Daher ist es sicher das Sinnvollste, wenn man sich zunächst einmal die Risiken bewusst macht, welche Geldforderungen durch Datenschutzverstöße überhaupt entstehen können.

Mögliche Forderungen bei einem Verstoß:

Unternehmenslenker gehen bei einem zu laxen Umgang mit den neuen Regeln des Datenschutzes das Risiko ein, für eines dieser drei Szenarien haftbar gemacht zu werden. Geschäftsführer und Vorstände können bei einer solchen Pflichtverletzung auch persönlich für die Schäden haftbar gemacht werden, die sie ihrem Unternehmen zufügen.

Auch interne Datenschutzbeauftragte werden persönlich zur Rechenschaft gezogen, falls personenbezogene Daten nicht entsprechend der gesetzlichen Regelungen verarbeitet werden. Da im Alltag die meisten Fehler passieren – zumeist von Mitarbeitern, die durch ihre Aufgaben selbst nicht so dicht am Datenschutz angesiedelt sind – ist es unverzichtbar, auch die Belegschaften möglichst gut auf die Herausforderungen des Datenschutzes vorzubereiten.

Weitere Hauptbestandteile einer Cyberdeckung, wie die 24/7 Soforthilfe, die zusätzliche Deckung des Eigenschadens an der EDV sowie die Übernahme zahlreicher Kostenpositionen und Serviceleistungen runden das Produkt ab.

Die Feuerversicherung beklagt seit etlichen Jahren eine steigende Anzahl von Brandschäden.

In den Jahren 2016/ 2017 verzeichneten die Versicherer Großschäden, die sich jeweils auf mehrere Millionen Euro beliefen.

Dabei entsteht der größte Schaden nicht durch die zerstörten Maschinen oder Gebäude, sondern durch die Unterbrechung der Produktion oder des Verkaufs.

Durch Fehler in elektrischen Installationen, Geräten oder Anlagen/ Überhitzung von Maschinen / unsachgerechten Umgang / Überhitzung von Kabeltraversen kommt es immer wieder zu großen Feuerschäden.

Aus diesem Grund haben die Versicherer in den Klauseln zur Feuerversicherung die Revision der elektrischen Licht- und Kraftanlagen (SK 3602 AFB) verankert.

Im Schadensfall muss dem Versicherer auf Verlangen das letzte Attest der Überprüfung der elektrischen Licht- und Kraftanlagen vorgezeigt werden.Ist dieses nicht möglich, oder die letzte Prüfung bereits länger als 12 Monaten her, so kann der Versicherer im Schadensfall die Regulierung ganz oder teilweise kürzen.

Eine regelmäßige Überprüfung durch einen Fachbetrieb kann Brandschäden vorbeugen!

Hierbei wird oft das sogenannte „Thermografieverfahren“ verwendet.

Durch den Einsatz einer entsprechenden Messeinrichtung, können Schäden an Verkabelungen, Wärmebrücken oder Kabelbrüchen vor einem Brandereignis erkannt und repariert werden.

Im Rahmen unserer MultiCover-Versicherung können Sie die Revision auch durch eine Fachkraft mit nachweislicher Qualifikation (nicht VdS -qualifiziert) durchführen lassen.

– Bei dieser Lösung empfehlen wir allerdings eine Prüfung im Jahresrhythmus.